Tin tức

Bổ sung 02 mặt hàng hưởng thuế suất thuế nhập khẩu ưu đãi 0%

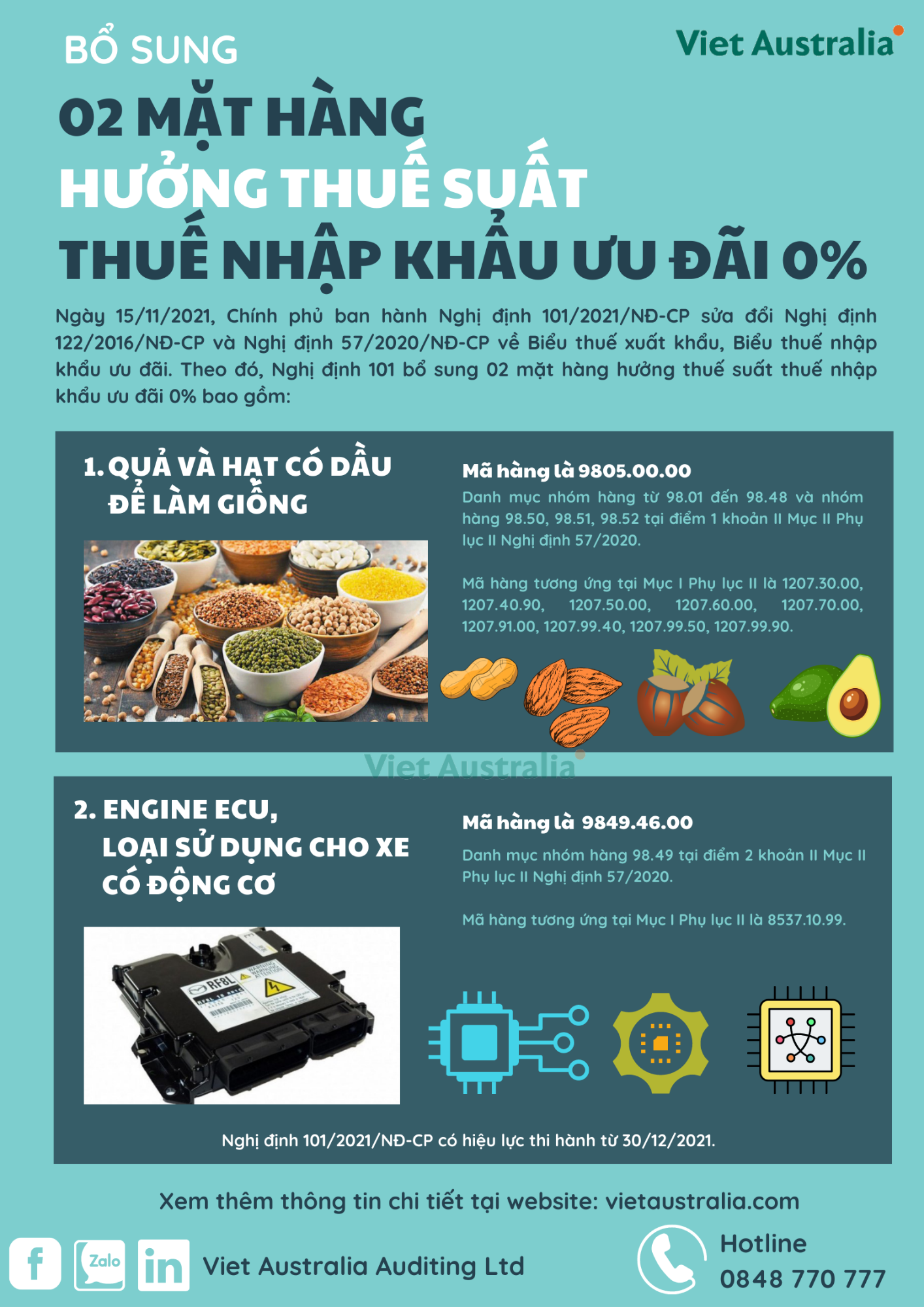

Ngày 15/11/2021, Chính phủ đã ban hành Nghị định 101/2021/NĐ-CP sửa đổi Nghị định 122/2016/NĐ-CP và Nghị định 57/2020/NĐ-CP về Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi.

Theo đó, Nghị định 101 bổ sung 02 mặt hàng hưởng thuế suất thuế nhập khẩu ưu đãi 0% bao gồm:

- Quả và hạt có dầu để làm giống có Mã hàng là 9805.00.00 vào Danh mục nhóm hàng từ 98.01 đến 98.48 và nhóm hàng 98.50, 98.51, 98.52 tại điểm 1 khoản II Mục II Phụ lục II Nghị định 57/2020.

Các mã hàng tương ứng tại Mục I Phụ lục II là 1207.30.00, 1207.40.90, 1207.50.00, 1207.60.00, 1207.70.00, 1207.91.00, 1207.99.40, 1207.99.50, 1207.99.90.

- Engine ECU, loại sử dụng cho xe có động cơ có Mã hàng 9849.46.00 vào Danh mục nhóm hàng 98.49 tại điểm 2 khoản II Mục II Phụ lục II Nghị định 57/2020.

Trong đó, Mã hàng tương ứng tại Mục I Phụ lục II là 8537.10.99.

Đồng thời, Nghị định này cũng điều chỉnh mức thuế suất thuế xuất khẩu, mức thuế suất thuế nhập khẩu ưu đãi đối với một số nhóm mặt hàng quy định tại khoản 1 Điều 2 Nghị định 57/2020:

- Phụ lục I - Biểu thuế xuất khẩu theo Danh mục mặt hàng chịu thuế;

- Phụ lục II - Biểu thuế nhập khẩu ưu đãi theo Danh mục mặt hàng chịu thuế.

Ngoài ra, Khoản 1, điều 4, Nghị định 101 còn quy định, trường hợp hàng hóa xuất khẩu không có tên trong Biểu thuế xuất khẩu thì người khai hải quan khai mã hàng của hàng hoá xuất khẩu tương ứng với mã hàng 08 chữ số của hàng hóa đó theo Biểu thuế nhập khẩu ưu đãi quy định và không phải khai thuế suất trên tờ khai hàng hoá xuất khẩu.

Nghị định 101/2021/NĐ-CP có hiệu lực thi hành từ 30/12/2021.

Thông tin liên hệ

Công ty Kiểm Toán Việt Úc

Công ty Kiểm toán Việt Úc là đơn vị chuyên nghiệp, cung cấp các dịch vụ kiểm toán, dịch vụ thuế, dịch vụ tư vấn doanh nghiệp tại Việt Nam và nước ngoài. Kiểm toán Việt Úc hội tụ các chuyên gia nhiều năm kinh nghiệm trong lĩnh vực tài chính và kiểm toán bao gồm các CPA Việt Nam, CPA Úc, và các nhân sự cấp cao từ Big4 như PwC, Deloitte...

Kiểm Toán Việt Úc chỉ tuyển ứng viên qua Mail: tuyendung@vietaustralia.com

Hotline: 0848770777

- Trụ sở chính: Lầu 21, Tòa nhà Sài Gòn Centre 2, 67 Lê Lợi, Phường Bến Nghé, Quận 1, Tp.Hồ Chí Minh

- VPGD: Số 25B Hoàng Diệu, P.10, Q.Phú Nhuận, Tp.Hồ Chí Minh

- Phone: 028 3925 1360

- Mail: info@vietaustralia.com

- Fax: 028 3925 1359

- https://www.linkedin.com/company/vietaustralia/

© 2007 - Viet Australia Auditing Ltd. All rights Reserved